Ich vergesse immer die Hälfte. Und wenn ich mal denke, dass ich etwas kann, stellt die IHK die Aufgabe so, dass ich sie trotzdem nicht richtig beantworte. Warum ist das so und was kann ich dagegen tun?

Meine Antwort

Du kennst die Ersatz-Wörter nicht. Zum Beispiel: Was könnte die IHK statt „variable Kosten“ schreiben? Wenn du das nicht weißt, weißt du auch bei einer Aufgabe nicht, ob sie meinen, was du meinst.

Fehlende Zwischen-Übungen; Du brauchst Übungen mit Zwischenschritten:

Beispiel „Deckungsbeitrag in 5 Aufgaben“

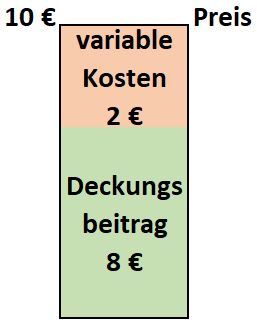

Ein Kunde zahlt dir 10 €. Davon zahlst du 2 € für variable Kosten.

Das, was übrig bleibt (8 €), nennt man Deckungsbeitrag:

Aufgabe 1

Ein Kunde zahlt dir 100 €. Davon zahlst du 60 € variable Kosten.

Wie hoch ist der Deckungsbeitrag?

Wie hoch ist der Deckungsbeitrag?

40 €

da 100 € (Preis) minus 60 € (variable Kosten) = 40 € (Deckungsbeitrag)

Ganz leichte Aufgabe total umständlich ausgedrückt (IHK-Style):

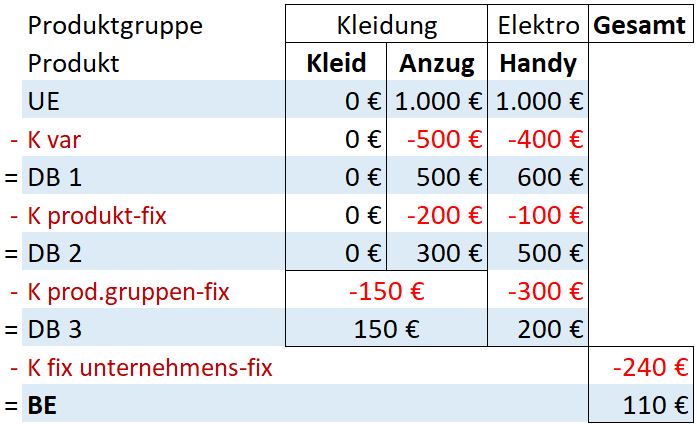

Sie stellen Kleider her. Dabei entstehen Stück-Materialeinzelkosten in Höhe von 10 €, Kosten für Fertigungslöhne in Höhe von 20 € pro Stück und Mietaufwendungen in Höhe von 5.500 €.

Der Absatz im aktuellen Monat beträgt 100 und der des Vormonats 150 Stück. Im Vormonat betrug der Verkaufspreis 150 € pro Kleid und im aktuellen Monat 100 €.

Berechnen Sie auf Teilkostenbasis das Betriebsergebnis des aktuellen Monats.

Berechnen Sie auf Teilkostenbasis das Betriebsergebnis des aktuellen Monats.

Die IHK verwirrt gerne mit Wörtern.

Teilkostenbasis heißt: so wie geübt – erst variable Kosten abziehen, DANN die fixen Kosten.

Geh einfach vor nach Schema F – also wie immer: Dabei gilt:

– Variable Kosten: Einzelkosten u. Löhne – Fixe Kosten: Miete

Umsatz 10.000 € – var. K 3.000 € = DB 7.000 € – fix. K 5.500 € = BE 4.500 €

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Zustimmung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.